どうも、ぶきっちょな勤め人のモノクロです。

お金のあれこれを仕組み化しながら、ありふれた暮らしを主体的に生きることを目指しています。

ゼロから始めた資産運用のおかげで、未来の暮らしがだんだんとカラフルにデザインできるようになりました。

このサイトを通して、経済的な自立と主体的な生き方を望む多くの方と情報共有ができたらうれしいです。

さて、今回も四半期毎の金融資産をチェックしてみます。

この記事では、2022年12月末時点の資産ポートフォリオ(組み合わせ)を公開しています。

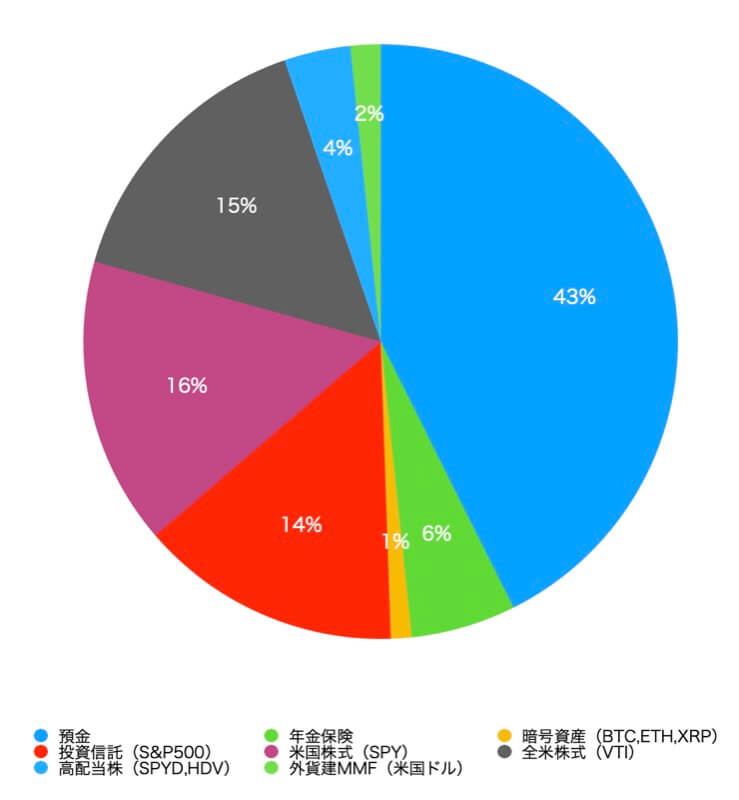

2022年12月の資産ポートフォリオ

安全資産である預金と年金保険と外貨建MMFを合わせて51%となり、前回より3ポイント増えています。

この所の株価下落によりリスク資産の割合が下がっているのが要因です。

毎月定額を貯蓄から投資へ移動しているのですが、リスク資産としてはほぼ横ばいで推移した1年間でした。

結果として、2022年9月末時点の資産と比べて全体で4%のプラスとなりました。

前年末と比べると金融資産は6%のプラスとなっています。

1年前、2021年12月末時点の資産はこちら

この3カ月間を振り返ってみよう

この期間のトピックを振り返ってみます。

2022年9月末時点の資産はこちら

一部の年金保険を解約

職場で強制加入だった年金保険が、任意に変更されたのを機に一部を解約しました。

これで現金比率が上がりましたが、投資用の資金では無く教育資金の原資とするためです。

20年以上デフレ経済下にある日本ですが、この教育に係る費用だけは、ずっとインフレ状態なので確実な資金で手当する必要があります。

モノクロ

モノクロなかなかしんどいぞ、ニッポンの子育て!

米国高配当株を売却開始

この3カ月間で、最近流行りの米国高配当株ETFを毎月売却しています。

そして、売却と同時に「SPY」と「VTI」を買い増しています。

この方針は今年からですが、ポートフォリオのシンプル化と成長リターンを重視してシフトしました。

マネーフォワード改悪

ちょうど、複数の銀行・証券会社などの連携を済ませて、金融資産を横断的に可視化できる!四半期毎の資産管理が楽になる!と喜んでいた頃でした。

5件以上金融機関を連携する場合はプレミアム登録(有料)が必要となります。

モノクロ残念なお知らせ…。

無料で使い勝手が抜群だと感じていましたが、今では支出管理専用になりました。

それでも毎月の家計管理は、楽させてもらってます。

カラフル

カラフルマネーフォワードさん、今後も無料会員サービスの継続お願いします!

まとめてみよう

この3カ月間は、もともとの株価下落に加えて円高が進みリスク資産が随分と目減りしました。

ここで改めて分かったことは、毎月の収入から貯蓄そして投資という仕組みの大切さです。

この家計の収支部分が安定駆動していないと、簡単に資産形成は行き詰まってしまいます。

普通の人は、資産運用だけで生きていけるはずもありませんから、当たり前の話です。

収支を管理して貯蓄率20%のお金の流れ(家計)を作る!

モノクロ結局、ここが出発点であり、またここに戻ってくるというイメージ。

これからは、増税議論が活発になりインフレ圧力が高まり、日本に住む子育て世帯も大変な時代を迎えそうです。

そんな中、2024年から始まる「新NISA」が、たくさんの日本人にとって将来への希望を生む起爆装置となることを期待しています。

お・わ・り