お金のあれこれを仕組み化し、新たな暮らしをデザインする「ぶきっちょな勤め人」モノクロです。

これといった財産を親から受け継ぐこともなく、ごく普通の会社員として生きてきました。

2008年から投資をはじめて、あっちこっち寄り道してたどり着いたのがいわゆる投資の王道です。

それは、2020年7月のことでした。

投資の王道とは、どんな会社員でもゼロから資産形成できる方法で、投資信託と上場投資信託(ETF)をコア(中心)にしたインデックス運用です。

手探り状態で始めた投資でしたが、今ではお金のあれこれを仕組み化し資産運用ができるようになりました。

今なら「ちいさな投資家」くらいは名乗ってもいいのかな?と思えるようになってます。

そんなモノクロが、四半期毎の金融資産をチェックします。

この記事では、2022年3月末時点の資産ポートフォリオ(組み合わせ)を公開しています。

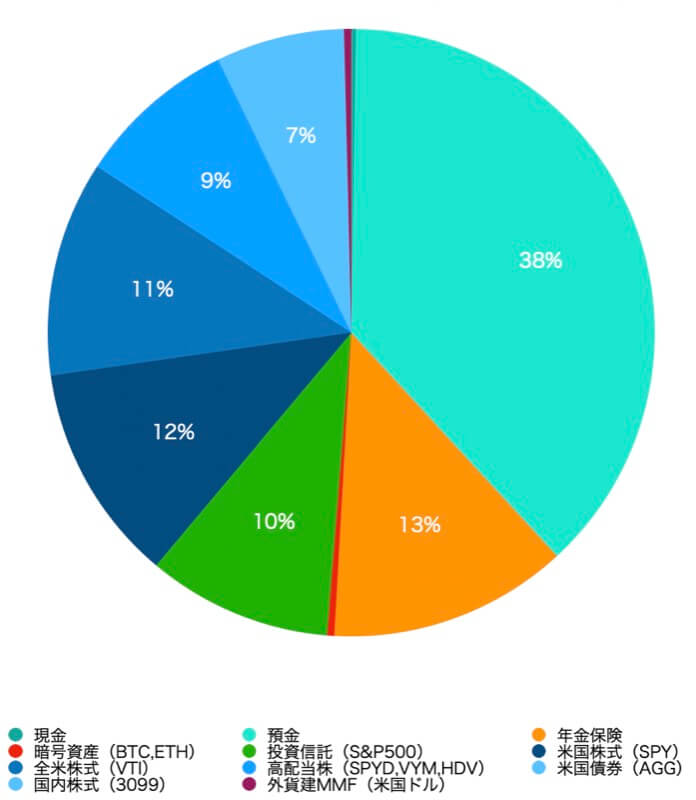

2022年3月の資産ポートフォリオ

今回も安全資産(預金と年金保険)とリスク資産(株式等)が約5:5の割合となりました。

モノクロは、少しずつ貯蓄から投資へ資金を移動させたことで今の資産割合になっているのですが、ここにきて分かったことがあります。

それは、「そんなにビビらなくてよかった」ということです。

リスク許容度は、その人の経済的な余力と投資経験によって変化していくものですし、実際に人それぞれです。

とはいえ到達してみて分かったのは、安全資産とリスク資産が5:5の割合であれば、ほとんどの人にも再現可能な投資割合だろうということです。

なんなら、これからの勤め人は、毎月残るお金の半分を貯蓄、半分を投資に回していくことを必須にしてもいいくらいです。

カラフル

カラフルこれからの世代は金融教育必須かもね!

さて、2022年に入ってからの株式市場はズルズル、ズルりと下落していますね。

おかげで、毎月決まった額を投資に回しているモノクロですが、リスク資産は全然増えていません。

モノクロ

モノクロ特に、債券の下落が目立ちます…トホホ。

それでも円安マジックによって、円換算した時の評価額では含み益となっていて、何とも不思議な感覚です。

この辺りは、数年前から日本円のリスクを踏まえて、ドル建て投資をコツコツ続けた恩恵のようです。

結果として、2021年12月末時点の資産と比べて全体で3%の微増となりました。

この3カ月間を振り返ってみよう

この期間で資産に影響を与えたポイントを振り返ってみます。

2021年12月末時点の資産はこちら

金ETFを全部売りました

2021年を通して、GLDの日本版である金ETF(1326)を毎月買い付けしてきました。

しかし、ウクライナ危機で金価格が高騰したタイミングで全部売ることを決意、実行しました。

今回売却を決めたのは、金での分散投資に今更ながら価値を感じなくなったこと、そして暗号資産をポートフォリオに加えたことが大きな理由です。

米国ETFの定期買い付け銘柄を絞りました

これも分散という名の下に「SPY」「VTI」「AGG」「SPYD」「VYM」「HDV」という6つの米国ETFを定期買い付けしていたのですが、「SPY」と「VTI」の2つに絞りました。

これは、更なるポートフォリオのシンプル化と分配金よりも資産自体を成長させたいことが理由です。

今後、順次その他4つの米国ETFを売却して「SPY」と「VTI」を買い付けることにします。

ちょうど、円安局面なので無理して円で買わずに、ドル資産同士で資産組み替えができるのは大変ありがたいことです。

投資信託のつみたて銘柄を決めました

これも少し右往左往したところがあって…米国株式を対象とした同じ種類の投資信託を3銘柄買いつまんでいました。

カラフル同時に買う意味のない全くない優良3銘柄ね!

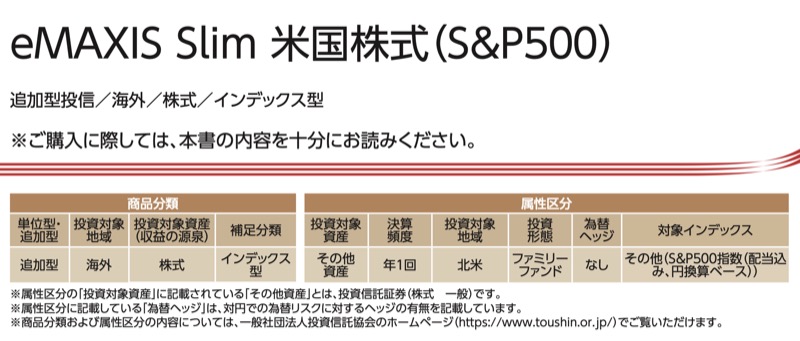

最初に買った「三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)」

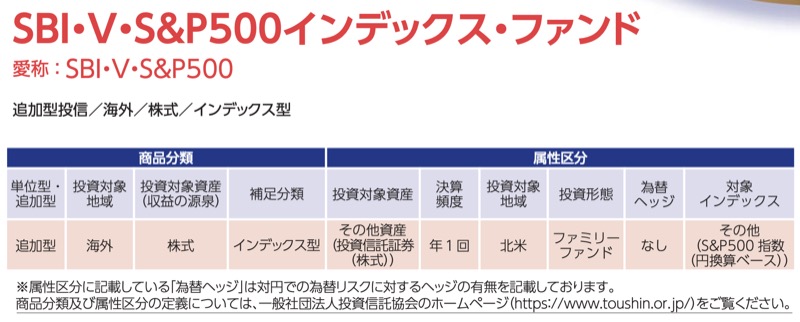

次に選んだ「SBI-SBI・V・S&P500インデックス・ファンド」

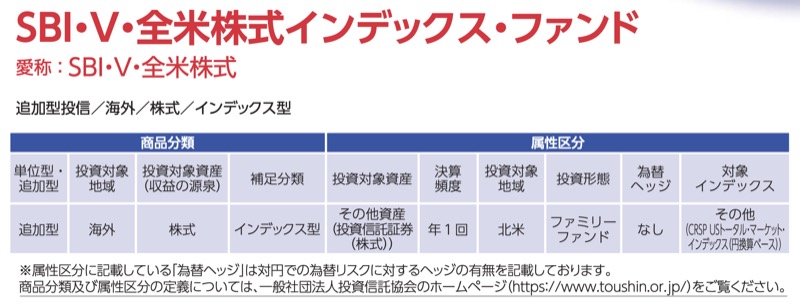

浮気しちゃった「SBI-SBI・V・全米株式インデックス・ファンド」

投資を始めて少し詳しくなってくると色々調べ漁って、もっと良いものがあるような気がしてしまうんですが、この3つに関しては完全に個人の好みで選べる違いでした。

少なくとも、同時に買い付ける意味は全くありません。

モノクロこれも男の性かな?

カラフルはあ?!

というわけで今後モノクロは、「三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)」を愚直に積み立てることにします。

まとめてみよう

改めて感じたのは、資産運用の妙というか人間はお金を合理的に増やしたいと願う一方で、自身の不合理な判断で「罠にはまる」つまり投資効率を下げてしまう可能性があるということです。

それは、自分なりに考えてみた的な資産ポートフォリオであったり、分散投資という名の下に色んな資産に手を出したりといったことです。

あれこれ自分で最適化を狙う行動は、楽しい投資であることに間違いないのですが…もうそんな時代ではないのです。

今の時代は、現金(日本円)と優良な投資信託(海外資産)を1つ買えば、大衆なら資産運用ができてしまうんです。

それが腑に落ちた時、モノクロのとっていた投資行動は非効率なものだと悟りました。

あとは、自分のリスク許容度に応じて、安全資産(現金)とリスク資産(投資信託)の割合を決めるだけです。

そして、自分のリスク許容度さえ管理できていれば、「ビビらず」もっと尖ってもいいのです。

モノクロは、今後3年間で資産ポートフォリオのシンプル化を進め、投資対象を米国S&P500に集中して資産の安定から成長に期待した資産運用を目指します。

投資経験と共に心理的コストも下げることができたので、それに合わせたリスク許容度でリターンを狙っていきます。

モノクロの資産運用大作戦は、再スタートしたばかりです。

お・わ・り